Matemática Financeira

O objetivo desta aula é fazer uma abordagem histórica

sobre a Matemática Financeira, apresentar os conceitos envolvidos e

diferenciar juros simples de juros compostos.

Inicialmente, sugere-se que seja apresentado o texto explicativo abaixo que trata da origem das finanças e do porquê da necessidade de juros nas cobranças realizadas.

O desenvolvimento da Matemática Comercial e Financeira deve-se ao aprimoramento de conceitos como juros, porcentagem, imposto, valor, moeda, banco etc. As noções de porcentagem e de juros vêm sendo empregadas ao longo da história desde pelo menos 2000 a.C., quando se tem registro de sua utilização pelos babilônios. Tais noções surgiram provavelmente quando se percebeu a existência de uma relação entre tempo e dinheiro. Na Babilônia, por exemplo, quando alguém emprestava sementes para o plantio, esperava seu pagamento na próxima colheita. Isso fazia com que o cálculo de juros ocorresse em uma base anual. Com o passar do tempo, criaram-se novas maneiras de se trabalhar com a relação tempo-juros, por meio de juros semestrais, bimestrais, mensais, diários etc. Essa relação foi vinculando-se cada vez mais à instituição bancária, criada pela primeira vez em Veneza no século XII. O acúmulo de capital e a desvalorização da moeda ao longo do tempo estimularam o aprimoramento do conceito de juros e fizeram surgir as instituições bancárias. Hoje, podemos constatar, em jornais e revistas, o uso dos conceitos de Matemática Financeira para projetar diferentes situações econômicas. (adaptado de Bianchini & Paccola, Matemática, Ed. Moderna)

Em seguida, deve-se introduzir as variáveis presentes em um problema de Matemática Financeira, assim como seus respectivos significados:

C - principal ou capital inicial, quantia empregada na transação;

i - taxa de juros, taxa porcentual que incide sobre o capital inicial ou sobre o saldo anterior;

t - tempo de duração da operação financeira, prazo;

J - juros, quantia devida pelo empréstimo ou pela aplicação do capital inicial durante o prazo estabelecido;

M - montante, valor acumulado no final da transação (capital inicial + juros).

ATENÇÃO!

Especial atenção deve ser dada ao seguinte aspecto:

Taxa de juros (i) e prazo (t) devem estar sempre na mesma unidade de tempo.

Na sequência, para falar sobre juros simples e juros compostos, é importante que se apresentem duas ou mais situações-problema, pedindo ajuda dos alunos para resolvê-las. Os problemas podem ser próximos à realidade dos alunos, porém um deve ser com juros simples e outro com juros compostos.

Deve-se ressaltar que um problema de juros simples pode ser modelado por uma função afim e um problema de juros compostos, por uma função exponencial. Além disto, considerando um domínio discreto (domínio = conjunto dos naturais), deve-se observar as semelhanças com uma progressão aritmética e com uma progressão geométrica, respectivamente.

Uma vez trabalhado todos estes tópicos, é importante registrá-los como, por exemplo.

1) Juros Simples: a taxa de juros incide sempre sobre o capital inicial. O crescimento é linear, um exemplo típico de Progressão Aritmética.

2) Juros Compostos: a taxa de juros incide sobre o saldo anterior. O crescimen to é exponencial, um e xemplo típico de Pro gressão Geométrica.

Observe que em m omento algum se fala sobre as con hecidas fórmulas de ju ros simples e juros compostos. A intençã o não é valorizar fó rmulas prontas, mas si m o raciocínio do al uno em cada situação diferente. Desta fo rma, o conhecimento se rá, de fato, assimil ado e não apenas dec orado.

Na prática, os juros compostos são mais utilizados do que os juros simples. Por este motivo, para que os alunos entendam onde os juros simples aparecem, a seguir são sugeridas duas situações diferentes para se trabalhar em sala.

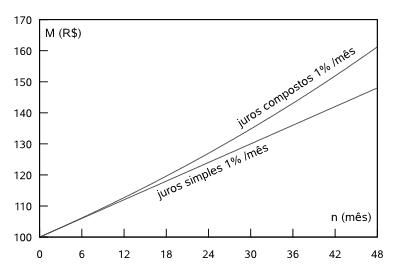

A primeira situação está representada pelo gráfico adiante que compara o montante obtido na aplicação de um capital de R$ 100,00, a taxa de juros de 1% ao mês, com juros simples e com juros compostos. Uma modelagem é feita através de uma Função Afim (juros simples) e a outra através de uma Função Exponencial (juros compostos).

Observe que a aplicação a juros compostos é mais vantajosa do que a juros simples para quem aplica, ou seja, para quem recebe, pois o montante aumenta exponencialmente e não linearmente.

Em instituições financeiras, só se utiliza juros compostos, ou seja, juros sobre juros, seja em aplicações, seja em empréstimos.

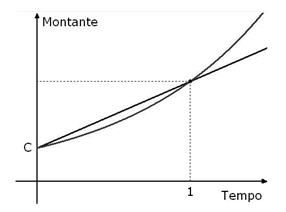

Já a segunda situação está representada por este outro gráfico que também compara a evolução de um mesmo capital inicial, através de juros simples e de juros compostos, considerando a mesma taxa de juros em ambos os casos.

Neste caso, porém, observa-se que antes de se ter uma unidade de tempo completa, os juros simples são mais vantajosos que os juros compostos para quem recebe. Isto é, se uma taxa de juros mensal incide sobre uma fração do primeiro mês, o retorno será maior se for utilizado juros simples.

Este caso é típico para o cálculo de mora no atraso de contas como luz, gás, telefone e água, já que, usualmente, o usuário percebe que atrasou o pagamento no máximo ao chegar a conta do mês seguinte.

Apesar de, aparentemente, esta teoria inicial ser simples, deve-se tomar o tempo que for necessário para que o conteúdo seja assimilado de forma plena pelos alunos, pois o restante da teoria, acerca da Matemática Financeira, depende do domínio de tais conceitos.

A seguir, tem-se alguns exercícios que podem ser trabalhados com os alunos para fixação do conteúdo estudado.

1) Um investidor possui R$ 20 000,00. Ele aplica 40% desse dinheiro em um investimento, que rende juros simples de 5% ao mês, durante 4 meses, e aplica o restante em outro investimento, que rende juros simples de 6% ao mês, durante 4 meses. Calcule quanto o investidor irá ganhar ao fim desse período.

2) À taxa anual de 15%, em que tempo aproximadamente, o capital de R$ 8 000,00 produz R$ 3 600,00 de juros simples?

3) Uma conta de R$ 700,00 vencia no dia 25 de abril de 2008 e foi paga em 5 de maio de 2008. Quais os juros pagos, se os juros de mora (regime simples) são de 12% ao mês?

4) Considere um capital de R$ 200,00 aplicado à taxa de juros de 5% ao mês por um período de 3 meses e responda.

a) Qual o montante obtido no regime de juros simples?

b) Qual o montante obtido no regime de juros compostos?

c) Compare os dois resultados e faça uma representação gráfica das duas situações.

5) Um investidor teve seu capital aumentado de R$ 2 000,00 para R$ 3 380,00 num prazo de 2 anos. Determine a taxa porcentual de crescimento anual desse capital, considerando primeiro o regime de juros simples e, em seguida, o regime de juros compostos.

6) Precisando de R$ 2 000,00, Otília procurou dois amigos, João e Paulo. João emprestaria esse valor a juros compostos de 5% a.m. por 4 meses. Já Paulo se pr opôs a emprestar essa quantia a juros simples de 5,39% a.m. por 4 m eses. Qual dos amigos de Otília oferece mel hores condiç ões? Jus tifique quantit ativamente sua resposta. Considere 1,054=1,2155.

A atividade proposta para os alunos est á disponível para download no link:

www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/intro.pdf

Inicialmente, sugere-se que seja apresentado o texto explicativo abaixo que trata da origem das finanças e do porquê da necessidade de juros nas cobranças realizadas.

O desenvolvimento da Matemática Comercial e Financeira deve-se ao aprimoramento de conceitos como juros, porcentagem, imposto, valor, moeda, banco etc. As noções de porcentagem e de juros vêm sendo empregadas ao longo da história desde pelo menos 2000 a.C., quando se tem registro de sua utilização pelos babilônios. Tais noções surgiram provavelmente quando se percebeu a existência de uma relação entre tempo e dinheiro. Na Babilônia, por exemplo, quando alguém emprestava sementes para o plantio, esperava seu pagamento na próxima colheita. Isso fazia com que o cálculo de juros ocorresse em uma base anual. Com o passar do tempo, criaram-se novas maneiras de se trabalhar com a relação tempo-juros, por meio de juros semestrais, bimestrais, mensais, diários etc. Essa relação foi vinculando-se cada vez mais à instituição bancária, criada pela primeira vez em Veneza no século XII. O acúmulo de capital e a desvalorização da moeda ao longo do tempo estimularam o aprimoramento do conceito de juros e fizeram surgir as instituições bancárias. Hoje, podemos constatar, em jornais e revistas, o uso dos conceitos de Matemática Financeira para projetar diferentes situações econômicas. (adaptado de Bianchini & Paccola, Matemática, Ed. Moderna)

Em seguida, deve-se introduzir as variáveis presentes em um problema de Matemática Financeira, assim como seus respectivos significados:

C - principal ou capital inicial, quantia empregada na transação;

i - taxa de juros, taxa porcentual que incide sobre o capital inicial ou sobre o saldo anterior;

t - tempo de duração da operação financeira, prazo;

J - juros, quantia devida pelo empréstimo ou pela aplicação do capital inicial durante o prazo estabelecido;

M - montante, valor acumulado no final da transação (capital inicial + juros).

ATENÇÃO!

Especial atenção deve ser dada ao seguinte aspecto:

Taxa de juros (i) e prazo (t) devem estar sempre na mesma unidade de tempo.

Na sequência, para falar sobre juros simples e juros compostos, é importante que se apresentem duas ou mais situações-problema, pedindo ajuda dos alunos para resolvê-las. Os problemas podem ser próximos à realidade dos alunos, porém um deve ser com juros simples e outro com juros compostos.

Deve-se ressaltar que um problema de juros simples pode ser modelado por uma função afim e um problema de juros compostos, por uma função exponencial. Além disto, considerando um domínio discreto (domínio = conjunto dos naturais), deve-se observar as semelhanças com uma progressão aritmética e com uma progressão geométrica, respectivamente.

Uma vez trabalhado todos estes tópicos, é importante registrá-los como, por exemplo.

1) Juros Simples: a taxa de juros incide sempre sobre o capital inicial. O crescimento é linear, um exemplo típico de Progressão Aritmética.

2) Juros Compostos: a taxa de juros incide sobre o saldo anterior. O crescimen to é exponencial, um e xemplo típico de Pro gressão Geométrica.

Observe que em m omento algum se fala sobre as con hecidas fórmulas de ju ros simples e juros compostos. A intençã o não é valorizar fó rmulas prontas, mas si m o raciocínio do al uno em cada situação diferente. Desta fo rma, o conhecimento se rá, de fato, assimil ado e não apenas dec orado.

Na prática, os juros compostos são mais utilizados do que os juros simples. Por este motivo, para que os alunos entendam onde os juros simples aparecem, a seguir são sugeridas duas situações diferentes para se trabalhar em sala.

A primeira situação está representada pelo gráfico adiante que compara o montante obtido na aplicação de um capital de R$ 100,00, a taxa de juros de 1% ao mês, com juros simples e com juros compostos. Uma modelagem é feita através de uma Função Afim (juros simples) e a outra através de uma Função Exponencial (juros compostos).

Observe que a aplicação a juros compostos é mais vantajosa do que a juros simples para quem aplica, ou seja, para quem recebe, pois o montante aumenta exponencialmente e não linearmente.

Em instituições financeiras, só se utiliza juros compostos, ou seja, juros sobre juros, seja em aplicações, seja em empréstimos.

Já a segunda situação está representada por este outro gráfico que também compara a evolução de um mesmo capital inicial, através de juros simples e de juros compostos, considerando a mesma taxa de juros em ambos os casos.

Neste caso, porém, observa-se que antes de se ter uma unidade de tempo completa, os juros simples são mais vantajosos que os juros compostos para quem recebe. Isto é, se uma taxa de juros mensal incide sobre uma fração do primeiro mês, o retorno será maior se for utilizado juros simples.

Este caso é típico para o cálculo de mora no atraso de contas como luz, gás, telefone e água, já que, usualmente, o usuário percebe que atrasou o pagamento no máximo ao chegar a conta do mês seguinte.

Apesar de, aparentemente, esta teoria inicial ser simples, deve-se tomar o tempo que for necessário para que o conteúdo seja assimilado de forma plena pelos alunos, pois o restante da teoria, acerca da Matemática Financeira, depende do domínio de tais conceitos.

A seguir, tem-se alguns exercícios que podem ser trabalhados com os alunos para fixação do conteúdo estudado.

O que são Juros?

Para descobrir de quem é o erro, primeiro precisamos analisar qual critério foi usado para os cálculos.

Quando um valor (capital) é aplicado ou

emprestado a uma determinada taxa, o montante pode crescer segundo dois

diferentes critérios: de capitalização simples (ou juros simples – 1º

caso) e de capitalização composta (ou juros compostos – 2º composto).

No caso de juros simples, estes incidem

sobre o valor inicial. Na prática, esse sistema é usado em pagamentos

cujo atraso é de apenas alguns dias. No caso de juros compostos os

juros são incorporados ao capital inicial, passando a render sobre o

novo total, “juros sobre juros”.

Perceba que no caso do empréstimo da moto, a

pessoa fez os cálculos no regime de juros simples e a financeira

calculou no regime de juros compostos. Por isso, a confusão.

1) Um investidor possui R$ 20 000,00. Ele aplica 40% desse dinheiro em um investimento, que rende juros simples de 5% ao mês, durante 4 meses, e aplica o restante em outro investimento, que rende juros simples de 6% ao mês, durante 4 meses. Calcule quanto o investidor irá ganhar ao fim desse período.

2) À taxa anual de 15%, em que tempo aproximadamente, o capital de R$ 8 000,00 produz R$ 3 600,00 de juros simples?

3) Uma conta de R$ 700,00 vencia no dia 25 de abril de 2008 e foi paga em 5 de maio de 2008. Quais os juros pagos, se os juros de mora (regime simples) são de 12% ao mês?

4) Considere um capital de R$ 200,00 aplicado à taxa de juros de 5% ao mês por um período de 3 meses e responda.

a) Qual o montante obtido no regime de juros simples?

b) Qual o montante obtido no regime de juros compostos?

c) Compare os dois resultados e faça uma representação gráfica das duas situações.

5) Um investidor teve seu capital aumentado de R$ 2 000,00 para R$ 3 380,00 num prazo de 2 anos. Determine a taxa porcentual de crescimento anual desse capital, considerando primeiro o regime de juros simples e, em seguida, o regime de juros compostos.

6) Precisando de R$ 2 000,00, Otília procurou dois amigos, João e Paulo. João emprestaria esse valor a juros compostos de 5% a.m. por 4 meses. Já Paulo se pr opôs a emprestar essa quantia a juros simples de 5,39% a.m. por 4 m eses. Qual dos amigos de Otília oferece mel hores condiç ões? Jus tifique quantit ativamente sua resposta. Considere 1,054=1,2155.

A atividade proposta para os alunos est á disponível para download no link:

www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/intro.pdf

Atenção!!!! Só hoje, promoção incrível!!!

Fonte: http://www.hondabiz125.com.br/

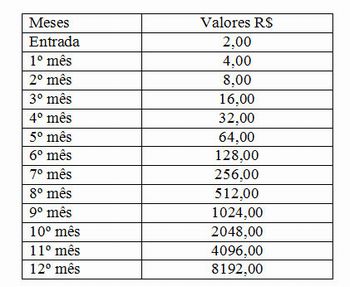

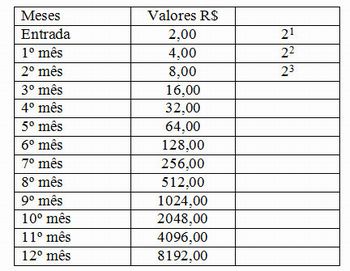

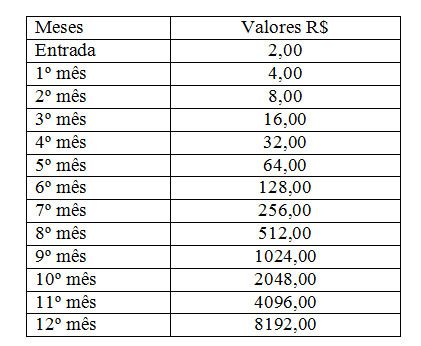

Leve uma moto para casa pagando apenas R$ 2,00 de entrada, R$ 4,00 no primeiro mês,

R$ 8,00 no segundo mês e assim por diante. Aproveite que o tanque vem cheio e você ainda recebe 2 capacetes de brinde.

Não perca, entre e escolha sua cor predileta...

(Obs. Problema adaptado da ideia da professora Dionéia dos Santos Ferreira de Paranaguá/PR)

Atividade 01

Sugestão de encaminhamento:

Ainda de maneira expositiva, o professor

deve encaminhar que, ao ler uma propaganda como essa, é difícil não

ficar tentado a aquisição. Apenas R$ 2,00 de entrada? Depois R$ 4,00?

Porém, a propaganda apresenta toda uma jogada de marketing da empresa ao

propor inclusive a escolha da cor.

Será esse um bom negócio???

Observe quais dados aparecem?

O que falta nessa propaganda? Que dados estão ausentes? Esse valor é em quantas parcelas? Qual o valor final?

Depois da discussão, o professor pode prôpor o seguinte quadro na lousa, completando os dados com os alunos.

Questionamentos a partir do quadro:

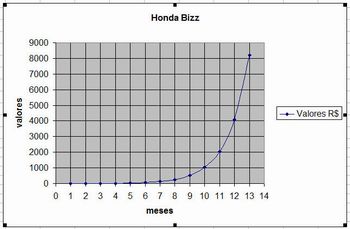

- Levando-se em consideração que uma moto hoje custa em torno de R$ 5.200,00 (fonte: http://www.hondabiz125.com.br), em quantos meses a aquisição da moto seria vantagem?

- Quanto teria pago pela moto ao final de

12 meses? (Resposta: R$ 16.382,00 que equivale a mais de 3 x o valor

real do produto)

O professor deve aproveitar essa atividade

para conscientizar seus alunos da importância desses conhecimentos

matemáticos em sua vida futura.

Atividade 02

Em sala de aula vamos novamente retomar o quadro proposto para a primeira atividade.

Vamos nos orgnaizar em grupos e vamos descobrir qual a lógica de crescimento das parcelas está

presente nesta proposta. Depois juntos completem a sequência. A medida que os alunos

forem falando, o professor vai preenchendo o quadro na lousa.

Sugestão de questão para reflexão:

- O expoente do valor inicial vai aumentando gradativamente, certo?

Atividade 03:

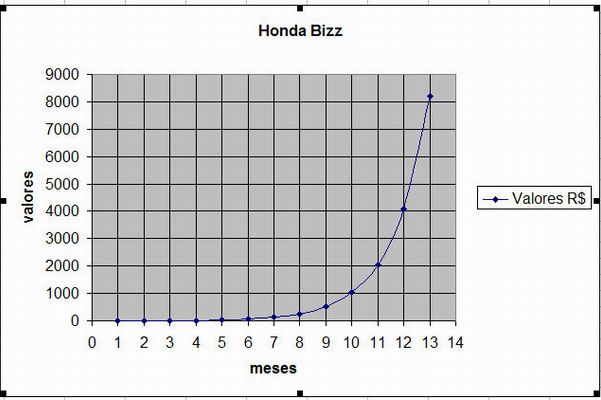

A Atividade será executada no laboratório de informática e proponha como atividade

a realização do gráfico da tabela que criaram. É importante que os

alunos tenham os dados em mãos para que possam primeiro construir a

tabela que irá gerar o gráfico.

De posse da tabela, oriente para que desenvolvam um gráfico de dispersão XY, conforme o modelo abaixo.

Depois do gráfico feito, o professor pode

observar se os grupos conseguiram a mesma curva para representar a

atividade. Pode também analisar o modelo de curva, o tipo de crescimento

e demais detalhes que convier.

Sugestão de questões:

- Qual função que geraria essa curva?

- Que tipo de crescimento observamos?

Professor, estabeleça pistas que levem os alunos a fazer aproximações com o conteúdo de funções exponenciais.

Atividade 04:

Ainda no laboratório de informática, proponha como atividade a exploração do recurso disponível em http://objetoseducacionais2.mec.gov.br/handle/mec/12294, que possibilita conhecer a definição, propriedades e características da função exponencial.

Función exponencial [Unidades didácticas]

Función exponencial [Unidades didácticas]

De volta a sala de aula, ainda com os alunos em grupo, o professor continua de maneira expositiva...

Propostas como esta, são estudadas por um

ramo da matemática, chamada matemática financeira. Sua função é ajudar

leigos e economistas a estudar e analisar melhores formas para alcançar

seus objetivos no campo pessoal e econômico. Consideramos que estudar a

matemática financeira é um assunto de grande relevância visto que

diariamente as pessoas se deparam com diferentes ofertas e, que por

conta da estabilização da economia nacional, muitas pessoas passaram a

adquirir financiamentos e empréstimos com maior freqüência o que

justifica a aprendizagem da Matemática Financeira. Vale lembrar que não

fazemos nenhuma crítica a esse tipo de aquisição, desde que ocorra de

maneira consciente.

Agora imaginem, retomando o problema do

início da aula, que uma pessoa deseja adquirir a moto e para isso, faz

um empréstimo de R$ 5.000,00 em uma financeira, comprometendo-se a pagar

após 6 meses. A taxa de juros combinada é de 8% ao mês. No final do

prazo, porém, ocorre um problema: o valor calculado por ela não

coincidia com aquele cobrado pela financeira.

Atividade Extra

Para essa atividade Precisamos Ir no laboratório de informática da

escola e jogar "na trilha da Economia" Sobre Juros Compostos acessando o link Na Trilha da Economia

Para aprofundar o conhecimento utilize o recurso disponível em http://objetoseducacionais2.mec.gov.br/handle/mec/11418, que apresenta um programa que calcula financiamentos a partir das prestações, taxas de juros e número de meses

Fonte: Portal do Professor(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=19576 , acessado em 27/10/2012 ás 8:17)

Sem comentários:

Enviar um comentário